Le marché du bio 2026 envoie un signal que beaucoup de marques agro lisent de travers : il repart, mais il a changé de statut. Je vais y revenir, mais commençons par l’étude qui m’a mis la puce à l’oreille.

Il y a quelques jours, une étude a circulé sur LinkedIn. L’Ifop l’a menée pour So.bio, l’enseigne bio du groupe Carrefour, et son titre annonçait la couleur : « Le bio face aux grands arbitrages des consommateurs ». Je l’ai lue en entier. Deux fois. La première en marketeuse curieuse, la seconde en me demandant ce que le commanditaire avait intérêt à me faire conclure.

Je précise tout de suite : l’étude est sérieuse sur le plan du recueil. Échantillon de 2000 personnes représentatif, boost de 2000 consommateurs bio, quotas, stratification, seuil de confiance à 95%. Du travail propre. Et beaucoup de résultats vont contre l’intérêt de celui qui paie : 87% trouvent le bio trop cher, 62% le voient comme un argument commercial plus qu’une garantie de qualité, le label bio n’est jugé « très important » que par 30% des Français. Une étude bricolée pour flatter le bio n’aurait pas laissé ces chiffres en vitrine.

Le biais n’est donc pas dans les chiffres. Il est dans le récit qu’on en tire. Et c’est là que ça devient intéressant pour nous, marques agroalimentaires.

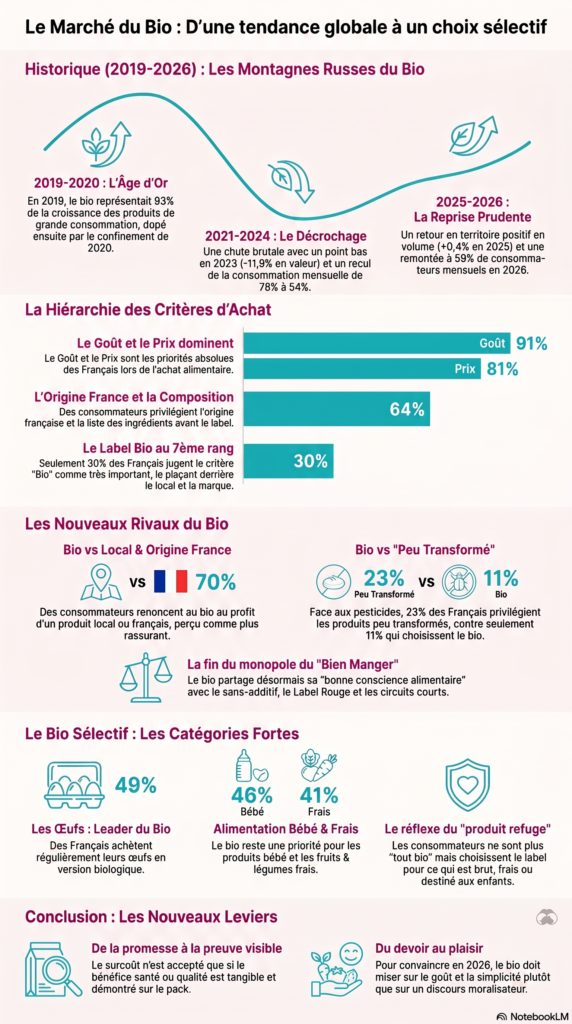

Le marché du bio a vécu six ans de montagnes russes (2019-2026)

On ne lit pas correctement une photo si on ne connaît pas le film. Or le film du bio, sur six ans, ressemble à un grand huit.

En 2019, le bio était la coqueluche de la grande distribution. Cette année-là, les produits bio représentaient 93% de la croissance des produits de grande consommation en France, avec un chiffre d’affaires en hausse de 19%. Le Covid a poussé la courbe encore plus haut : au printemps 2020, l’écart de croissance entre bio et conventionnel, d’environ 14 points début février, a parfois dépassé 20 points (données Nielsen). Le bio surfait sur la peur, la naturalité, le retour à la maison. Tout lui souriait.

Puis le vent a tourné, et la chute a été brutale. Le panéliste Circana a chiffré la descente sur les ventes de bio en grandes surfaces (PGC et frais libre-service). En valeur, le rayon recule de 1,9% en 2021, puis de 6,7% en 2022, avant de plonger de 11,9% en 2023, son point bas. En volume, même trajectoire : -1,1%, -2,8%, -2,6%, puis -5,1% en 2024. Le baromètre de l’Agence Bio présenté en février 2024 a acté le décrochage côté consommateurs : la part de Français consommant du bio au moins une fois par mois est tombée à 54%, contre 76% en 2021 (en mensuel, à périmètre comparable). Un Français sur cinq déclarait ne plus en acheter du tout, contre un sur dix deux ans plus tôt. La directrice de l’Agence Bio parlait alors d’un « burn out des consommateurs pour la transition alimentaire ». L’inflation avait fait le reste : 86% des Français reconnaissaient que le bio passait à la trappe dès que le budget se tendait.

Et aujourd’hui ? Le rayon respire à nouveau. Toujours selon Circana, le bio en grandes surfaces limite son recul en valeur à 1,1% en 2025, et repasse en territoire positif en volume (+0,4%), après cinq ans de rouge. Le baromètre Agence Bio de février 2026 (réalisé par L’ObSoCo sur plus de 6000 personnes) confirme la reprise côté usages : on remonte à 59% de consommateurs mensuels, soit cinq points de mieux qu’en 2024, portés par un pouvoir d’achat un peu moins contraint et le retour des préoccupations de santé.

Comment expliquer ce redémarrage ? Circana pointe deux ressorts, et aucun des deux ne relève d’un sursaut d’amour pour le bio. D’abord, les enseignes ont arrêté de saborder leurs rayons : la rationalisation de l’offre, qui amputait l’assortiment bio de 11% en 2023 et 7% en 2024, s’est calmée à 2,4% en 2025. Quand on remet des produits en rayon, on revend. Ensuite, le marché s’est recentré sur les magasins spécialisés et les marques de distributeur. Autrement dit, le bio ne remonte pas parce qu’il a reconquis les cœurs, mais parce qu’on a cessé de le maltraiter en linéaire et qu’il s’est replié sur ses bases.

La courbe, côté consommateurs et en mensuel, donne donc à peu près ceci : 76% en 2021, autour de 60% en 2022, 54% en 2024, 59% en 2026. Montée, chute, redémarrage prudent. Voilà pourquoi je me méfie des récits qui présentent le bio comme une tendance de fond linéaire. C’est tout l’inverse : un marché cyclique, sensible au contexte économique et à l’air du temps. L’étude So.bio capte un moment de reprise. Elle ne capte pas une loi de la nature.

(Petit point de méthode au passage : So.bio annonce 74% de consommateurs sur douze mois et 42% de réguliers, l’Agence Bio mesure 59% en mensuel. Les deux ont raison, ils ne mesurent simplement pas la même fenêtre. « Au moins une fois en douze mois » ratisse large et gonfle le marché, « au moins une fois par mois » cadre un usage réel. Quand une étude financée par une enseigne bio choisit le périmètre le plus généreux, ce n’est pas un mensonge. C’est un cadrage. Et un cadrage, en études comme en cuisine, change le goût du plat sans changer les ingrédients.)

Le vrai signal : le bio a perdu sa place dans la hiérarchie des critères d’achat alimentaire

Voici le résultat que je trouve le plus important, et qui passe presque inaperçu dans la communication autour de l’étude.

Quand on demande aux Français ce qui compte « globalement » dans le choix d’un produit alimentaire, le classement est sans appel. Le goût arrive en tête (91% le jugent très important). Le prix suit (81%). Puis la composition (64%), l’origine France (64%), la provenance locale (58%). Le fait que ce soit bio ? 30%. Dernier, derrière la marque elle-même.

Le bio n’est plus un critère de tête. Il est devenu un critère parmi d’autres, et plutôt en bas de la pile. Sur l’étape qui précède l’achat, il est concurrencé par des repères plus immédiats et plus lisibles : le goût qu’on anticipe, le prix qu’on lit, le « origine France » qui rassure en une seconde.

Cette bascule se confirme dans les comportements. Face aux inquiétudes sanitaires (pesticides, PFAS, microplastiques), le premier réflexe des Français n’est pas de se tourner vers le bio. Ils privilégient d’abord la proximité et l’origine France (32%), puis les produits peu transformés (23%). Le bio n’arrive qu’ensuite, à 11%. Un quart ne change rien à ses habitudes.

C’est la grande différence avec 2019. À l’époque, le bio était le raccourci mental du « bien manger », presque sans concurrent. Il a depuis perdu ce monopole symbolique. Le local lui a pris une partie du terrain, le « peu transformé » une autre. Le label coche encore la case santé-environnement dans les têtes, mais au moment de payer, d’autres cases pèsent davantage. La reprise de 2026 ne doit pas masquer ce déclassement de fond : on reconsomme du bio, mais on ne le place plus au sommet.

Ce qui tire la croissance du marché alimentaire en 2025, ce n’est pas le bio

C’est l’enseignement le plus net quand on sort de l’étude So.bio pour regarder le marché dans son ensemble. Les Français n’ont pas cessé de vouloir « mieux manger ». Ils l’expriment simplement par d’autres portes que le bio.

Le bilan Circana 2025 liste les dix plus fortes croissances en volume des PGC frais. En tête : les produits santé-forme (+32%, tirés par les barres hyperprotéinées et de nouveaux acteurs comme Joyful ou Fulfil), les saucisses de volaille (+17%), les fromages allégés et les boissons énergétiques (+16% chacun), les alternatives végétales traiteur (+16%). Suivent les boissons végétales (+14%), les fromages méditerranéens (+13%). Le bio n’apparaît dans aucune de ces locomotives. La croissance se fait sur le protéiné, l’allégé, le végétal, l’énergie, le local.

Circana range ces dynamiques sous une bannière qu’il appelle l’alimentation « par conviction, par engagement ». Et là encore, le bio est absent du peloton de tête. Ce qui progresse, ce sont les marques locales (+4,7% en PGC frais), les produits Label Rouge (+3%), la truite fumée d’origine France (+17% quand le saumon fumé stagne à +2%). Le consommateur veut des preuves d’engagement, oui. Mais il les cherche désormais dans l’origine, le mode d’élevage, le circuit court, plus volontiers que dans le logo AB. Le bio n’a plus le monopole de la bonne conscience alimentaire. Il le partage avec une nuée de repères concurrents, souvent moins chers et tout aussi rassurants à l’œil du consommateur.

Pour une marque agro, le message est direct : si vous misez sur le seul argument bio pour incarner l’engagement, vous arrivez sur un terrain devenu très encombré, et vous y êtes rarement le moins cher. L’engagement se prouve aujourd’hui par un faisceau (origine, transformation, élevage, local), pas par un label unique.

Pourquoi cette lecture dérange le commanditaire (et pourquoi elle nous est utile)

Petit détour par la mécanique du marché, parce qu’elle éclaire le récit.

So.bio appartient à Carrefour, donc à la grande distribution. Or l’étude insiste lourdement sur un point : seuls 8% des Français fréquentent régulièrement les magasins spécialisés bio, et l’achat de bio se ferait donc « largement via des circuits généralistes ». Traduction implicite : le bio, ça se joue en grande surface. Pratique, quand on est Carrefour.

Sauf que les chiffres de marché racontent une autre histoire. D’après l’Agence Bio et les panélistes, la part de marché du bio s’est stabilisée autour de 4,1% en valeur en 2025, après deux années noires. Mais la reprise n’est pas homogène : les magasins spécialisés affichent autour de +6,6% en valeur, la vente directe +5,2%, tandis que la grande distribution rebondit modestement après avoir perdu près de 13% cumulés entre 2021 et 2024. Circana le formule clairement : le redémarrage du bio s’est d’abord fait en circuit spécialisé en 2024, et la grande distribution n’a fait que se stabiliser ensuite. Les circuits que l’étude So.bio présente comme « périphériques » sont précisément ceux qui ont rallumé la mèche. Le bilan 2025 des enseignes spécialisées le confirme : Biocoop dépasse 1,9 milliard d’euros, et des réseaux comme Marcel&fils ou Accord Bio affichent des croissances à deux chiffres.

Je ne dis pas que l’étude ment. Je dis qu’elle souligne ce qui l’arrange et minore ce qui la gêne. Le faible taux de fréquentation des magasins bio est vrai. Mais le présenter comme une preuve que le bio appartient à la GMS, c’est confondre où les gens font leurs courses et où le bio progresse. Ce sont deux questions différentes.

Pour une marque agro, l’enseignement est double. D’abord, le canal compte autant que le produit : un bio qui performe en spécialisé ne performe pas mécaniquement en hyper. Ensuite, méfiance avec les études de catégorie financées par un acteur d’un canal. Elles éclairent, mais elles éclairent depuis un point de vue. C’est vrai pour So.bio, c’est vrai aussi pour les dispositifs de « sélection consommateurs » que certains panélistes vendent aux marques : la preuve consommateur est souvent, elle aussi, un produit marketing.

Cinq enseignements actionnables sur le bio pour les marques agroalimentaires

En retirant la couche narrative, le matériau brut est riche. Voici ce que j’en retiens pour les marques.

1. Le surcoût n’est pas un problème de prix, c’est un problème de preuve

69% des consommateurs renoncent au bio quand ils ne voient pas de différence concrète avec le conventionnel. Le prix est cité comme premier frein (87% trouvent le bio trop cher), mais le prix ne fait mal que lorsque la valeur n’est pas démontrée. Personne ne renâcle à payer plus pour quelque chose dont le bénéfice saute aux yeux.

Et le paradoxe, c’est que l’écart de prix s’est réduit. L’Agence Bio le répète depuis 2024 : jamais le bio n’a été aussi proche du conventionnel en prix. Pourtant la perception « trop cher » reste collée à 87%. La bataille n’est donc plus tant sur le tarif réel que sur la valeur perçue. Baisser le prix est rarement jouable pour une marque bio (la structure de coût ne suit pas). Rendre le bénéfice visible et tangible au moment de l’achat, ça, c’est jouable. Sur le pack, dans le linéaire, par la preuve plutôt que par la promesse.

2. Le bio se gagne par catégorie, pas en bloc

Les Français achètent bio sur les œufs (49% souvent), les produits pour bébé (46%), les fruits et légumes frais (41%), et lâchent sur le reste sans état d’âme. 68% se disent que « ce n’est pas grave pour ce produit-là ». Le consommateur ne raisonne pas « je suis bio » mais « ce produit-là, je le veux bio ».

Ce réflexe sélectif n’est pas nouveau, il s’est installé dès 2020 : les œufs, le lait, les produits frais et les références pour enfants ont toujours été les locomotives du bio. Ce qui a changé, c’est que ce noyau s’est resserré au lieu de s’étendre. Pour une marque, viser le rayon entier est un contresens. Mieux vaut concentrer la promesse bio là où la sensibilité est déjà installée : le frais, le brut, ce qui touche aux enfants, ce qui se mange avec la peau. Sur le reste, le bio est un argument faible, parfois contre-productif s’il alourdit le prix sans bénéfice perçu.

3. Le local et l’origine France sont devenus des rivaux frontaux

Plus de 70% des consommateurs renoncent au bio quand ils préfèrent un produit local ou français. Un produit non bio mais local ou peu transformé peut désormais l’emporter sur un bio importé. Et ce, y compris chez les consommateurs réguliers de bio.

C’est sans doute le changement le plus structurel depuis 2019. À l’époque, le bio était le repère de naturalité dominant. Aujourd’hui il partage la scène avec le local, le « origine France », le « sans additif ». Une étude indépendante de Gulfstream Communication et Occurrence (2024, 4007 répondants) le montre par un autre angle : quand on demande aux Français, en dehors du prix, à quoi ils font le plus attention en courses, l’origine française arrive en tête (53%), suivie de la composition (41%) et de la production locale (35%). La présence d’un label de qualité ne vient qu’en septième position (21%), derrière la marque et le nutriscore. Le bio n’est pas seul à se faire doubler : c’est l’idée même de label qui passe après l’origine dans la tête du consommateur. Les chiffres de marché 2025 le confirment côté caisses : les marques locales progressent de 4,7% quand le rayon bio en grande surface recule encore. Pour les marques, la question n’est plus « bio ou pas bio » mais « comment articuler bio, origine France et niveau de transformation ». Un bio importé et transformé cumule les handicaps. Un produit français, peu transformé et bio coche toutes les cases, mais il est rare et cher. Entre les deux, le « français + peu transformé » sans bio peut être un positionnement gagnant et plus accessible. À chaque marque de décider où elle se place dans ce triangle.

4. La santé reste le moteur, mais elle ne déclenche plus à elle seule

58% des consommateurs bio achètent pour préserver leur santé, loin devant le goût (39%) et l’environnement (38%). Le baromètre Agence Bio confirme la hiérarchie : santé d’abord, environnement ensuite, goût après. La santé est le socle, c’est entendu.

D’ailleurs, c’est ce qui distingue la reprise de 2026 de l’effondrement de 2024. Ce qui avait coulé le bio, c’était le reflux des préoccupations environnementales (le fameux burn out de la transition). Ce qui le relance, c’est le retour de la santé, doublé chez les jeunes d’une définition du « bien manger » plus tournée vers le « ne pas se faire de mal ». Cette quête de santé profite d’ailleurs largement à d’autres que le bio : en 2025, ce sont les produits santé-forme (+32%) et les références protéinées qui captent la demande, pas le rayon bio. Le socle santé ne suffit donc plus à faire passer à l’acte sur le bio. L’inquiétude sanitaire est forte (45% citent les résidus de pesticides comme première préoccupation), et pourtant elle ne se convertit pas mécaniquement en achat bio. Le bio doit transformer une préoccupation diffuse en raison d’achat précise. « C’est meilleur pour la santé » ne fait plus vendre. « Voici pourquoi, sur ce produit précis, ça change quelque chose pour vous » peut encore faire vendre.

5. Le plaisir et l’habitude sont les vrais leviers, pas la morale

88% des Français aiment garder leurs repères en faisant leurs courses, 82% changent rarement de produit une fois qu’ils en ont trouvé un qui leur convient. La consommation est structurée par l’habitude et par le plaisir de bien manger, pas par l’injonction vertueuse.

Le Sentiment Survey de Circana (janvier 2026) enfonce le clou. Quand on demande aux Français ce qui leur donne vraiment envie d’acheter un produit, même non prévu sur leur liste, les trois premiers déclencheurs sont : ça me simplifie la vie (40%), c’est bon pour ma santé (37%), ça me fait découvrir de nouveaux goûts (27%). Le bio, en tant que tel, n’apparaît nulle part dans les ressorts spontanés de l’envie. Praticité, santé, plaisir de la découverte : voilà ce qui déclenche la main vers le produit.

Pour le bio, l’enjeu n’est donc pas de bousculer les pratiques mais de s’y glisser. Se rattacher au plaisir avant la preuve, au désir avant la pédagogie, à la praticité avant la leçon. Une marque bio qui parle d’abord santé et planète parle à la conscience. Une marque bio qui parle d’abord goût, plaisir et simplicité, et qui laisse la santé en bénéfice de réassurance, parle à la main qui attrape le produit. Je crois davantage à la seconde. C’est d’ailleurs ce que recommandait déjà l’Agence Bio en 2024 pour sortir de l’ornière : miser sur l’aspect plaisir et gustatif plutôt que sur le discours culpabilisant.

Le label bio, fort mais opaque : la fenêtre à ne pas rater

Un dernier point, parce qu’il conditionne tout le reste. Le bio repose sur un label, et ce label est à la fois solide et mal compris.

Solide : le logo AB reste l’un des repères les plus reconnus et les plus respectés des Français. Mal compris : seuls 29% savent précisément ce que garantit son cahier des charges, et 62% y voient un argument commercial plus qu’une preuve de qualité. Cette opacité a un coût, parce que le cahier des charges réserve des surprises à qui le lit vraiment. Un produit transformé peut afficher le logo bio avec 95% d’ingrédients agricoles biologiques, donc jusqu’à 5% d’ingrédients agricoles non bio. Une allégation comme « issu d’animaux nourris sans OGM » tolère jusqu’à 0,9% d’OGM. Rien d’illégal là-dedans, tout est cadré par la réglementation européenne. Mais l’écart entre ce que le consommateur imagine (du 100% pur) et ce que le label garantit réellement nourrit le soupçon.

Petite illustration au passage de tout ce que je dis depuis le début sur le poids du cadrage. L’étude So.bio trouve que 62% des Français voient le bio comme un argument commercial plutôt qu’une garantie de qualité. L’étude Gulfstream/Occurrence, elle, trouve que 69% jugent que le logo AB apporte une garantie qualité. Les deux chiffres ne se contredisent pas vraiment : ils répondent à des questions différentes (l’une demande si le bio est un argument marketing, l’autre s’il est un gage de qualité). Mais ils montrent à quel point la perception du label est élastique, et à quel point la formulation de la question oriente la réponse. Quand un même label peut passer pour « suspect » ou « rassurant » selon l’angle, c’est qu’il n’a pas de signification stable dans la tête des gens. Et un repère sans signification stable est un repère fragile.

Autre signal de fragilité, et pas des moindres : une partie des Français a décroché pour de bon. Toujours selon Gulfstream/Occurrence, un tiers d’entre eux estiment que rien ne changerait leur manière de consommer, et parmi ceux qui achètent rarement ou jamais de produits labellisés, 31% répondent que rien ne les ferait acheter du bio plus souvent. C’est la traduction chiffrée du « burn out » que décrivait l’Agence Bio : au-delà des arbitrages de prix ou de contexte, il existe un noyau de consommateurs lassés que ni le discours ni la preuve ne réengageront. Le bio ne reconquerra pas tout le monde. Il a intérêt à concentrer ses efforts sur ceux qui sont encore réceptifs, plutôt qu’à prêcher dans le désert.

Le contexte n’aide pas. La loi Duplomb, adoptée en juillet 2025, a rouvert le débat sur les pesticides en autorisant des dérogations sur certains néonicotinoïdes. Elle ne concerne pas les producteurs bio, mais elle ravive la défiance envers l’agriculture conventionnelle. Le bio a donc une vraie fenêtre pour réendosser le rôle de valeur refuge. À une condition : incarner clairement et concrètement ce qu’il garantit, au lieu de s’abriter derrière une promesse générale que personne ne déchiffre plus.

Ce que je retiens

Le bio n’est pas en crise. Il est en reprise, les chiffres de marché le confirment. Mais cette reprise est tiède et fragile : on a surtout arrêté de saborder les rayons et le marché s’est replié sur ses bases (spécialisé, MDD, catégories refuges). Six ans de montagnes russes ont changé le statut du bio dans la tête des Français : d’évidence vertueuse en 2019, il est devenu en 2026 un critère parmi d’autres, arbitré en permanence contre le prix, le goût, le local et la transformation. L’adhésion est désormais conditionnelle, et cyclique.

Et pendant que le bio se cherche, la croissance alimentaire passe ailleurs : le protéiné, l’allégé, le local, le Label Rouge, l’origine France. Le consommateur n’a pas renoncé à bien manger. Il le dit autrement, et le bio n’est plus son premier mot.

Pour les marques agro, cela veut dire arrêter de vendre le bio comme une catégorie en soi et commencer à le vendre comme un bénéfice précis, sur les bons produits, dans les bons moments, avec des preuves visibles plutôt que des promesses générales.

Quant aux études de catégorie financées par un acteur du marché, elles restent précieuses. À condition de séparer ce qu’elles mesurent de ce qu’elles aimeraient nous faire conclure. C’est un exercice qu’on devrait pratiquer plus souvent, et pas seulement sur le bio.

Sources principales : étude Ifop pour So.bio « Le bio face aux grands arbitrages des consommateurs » (mai 2026) ; 23e baromètre de perception et de consommation des produits biologiques en France, Agence Bio / L’ObSoCo (février 2026) ; bilan consommation 2025, Circana (webinaire du 3 février 2026, incluant le Sentiment Survey de janvier 2026) ; étude « Qualité des aliments : à quoi les consommateurs font-ils confiance ? », Gulfstream Communication / Occurrence (2024, 4007 répondants) ; baromètre Agence Bio 2024 (cité par Capital, février 2024) ; données de marché Agence Bio, Kantar et Circana (2025) ; étude Nielsen sur la consommation bio pendant le Covid (avril 2020) ; guide d’étiquetage des produits bio, Ecocert France (règlement UE 2018/848) ; loi Duplomb (juillet 2025).

Étude Ifop pour So.bio « Le bio face aux nouveaux grands arbitrages des consommateurs » (juin 2026) https://www.ifop.com/article/le-bio-face-aux-nouveaux-grands-arbitrages-des-consommateurs/

23e baromètre Agence Bio / L’ObSoCo (février 2026)

- Rapport PDF complet : https://www.agencebio.org/wp-content/uploads/2026/02/LObSoCo_Agence-Bio_Barometre-2026-VDEF.pdf

- Communiqué de presse : https://www.agencebio.org/wp-content/uploads/2026/02/CP_Presentation-des-resultats-du-barometre-SIA-2026.pdf

- Page de présentation L’ObSoCo : https://lobsoco.com/barometre-de-la-consommation-et-de-la-perception-des-produits-biologiques/

Bilan consommation 2025, Circana (pas en accès libre direct sur le site Circana)

- Synthèse en slides par Olivier Dauvers : https://www.olivierdauvers.fr/2026/01/11/bilan-2025-vu-par-circana-en-10-slides/

- Couverture presse LSA : https://www.lsa-conso.fr/circana/

À propos de l’autrice

Caroline Nobilé est consultante en marketing, innovation et communication, avec 27 ans d’expérience au service des marques food et agri-food. Ambassadrice du SIAL Paris 2026, elle décrypte les tendances de consommation et les signaux faibles du secteur.

Elle accompagne aussi startups et indépendants de tous secteurs au moment où ils se lancent ou préparent leur go-to-market : naming, positionnement, plateforme de marque, tone of voice, piliers éditoriaux, rédaction de posts LinkedIn et d’articles de fond. Le sparring partner avec qui faire du ping-pong et se faire challenger en confiance, pour avancer moins seul. Elle s’appuie pour cela sur son expérience, sur deux ans de formation au coaching à HEC et sur une certification en cours à Paris Dauphine (marketing et communication digitale à l’ère de l’IA).

Elle enseigne à l’ESSEC et à l’IHEDREA, par goût de la transmission et pour réfléchir, avec les étudiants et les enseignants, à la façon dont la pédagogie doit évoluer avec l’IA.